海外の成功モデルを参考にビジネスを始めたい――でも「日本でも本当に成功する?」という不安を抱えていませんか?

本記事では、海外の革新的ビジネスモデルを巧みに取り入れ、日本市場で大きな成功を収めた国内SaaS企業の具体事例と、成功のカギとなったローカライズ手法を詳しく解説します。

「参考にしたモデル」から「差別化のポイント」まで理解できるため、あなたが次のビジネスを始めるヒントと自信を得られます。今回は事例が膨大にあるため、日本のIT・SaaS業界において、他社のビジネスモデルを模倣・横展開している企業の実例をご紹介します。

日本のSaaS企業による海外ビジネスモデルの参考事例集

日本のIT/SaaS業界では、海外で成功したサービスのビジネスモデルを参考にし、国内市場向けにローカライズして展開する企業が数多く存在します。主要な事例を企業ごとに紹介し、「どの海外モデルを模倣したか」「どのような差別化・ローカライズを行っているか」「事業の成功度合い(ユーザー数・売上など)」「業界からの評価・批判」について比較。

各社の特徴を一覧できるよう、適宜表を用いてポイントを整理します。

Chatwork|モデル: Slack

Chatwork(チャットワーク)は国産のビジネスチャットツールです。米国発のSlackと同様にチームのリアルタイムコミュニケーションを効率化するサービスですが、実はChatworkは2011年にリリースされており、2014年誕生のSlackより先行していました。(参考:Slackに敗退「悔しさ忘れない」。起死回生チャットワーク、目指すのは“中小企業のアクセンチュア” | Business Insider Japan)。

しかし、Slackが巨額のVC資金を背景に急成長する中でグローバル市場では競り負け、現在は日本国内の中小企業向けに特化して展開しています。

| 項目 | Chatwork | Slack |

|---|---|---|

| サービス開始 | 2011年(大阪発ベンチャー) | 2014年(シリコンバレー発) |

| 主なターゲット | 日本の中小企業(非IT層にも配慮) | 世界中のスタートアップ・大企業 |

| 特徴的な機能 | タスク管理、シンプルUI(スレッド無し) | スレッド、豊富な外部連携(API/Bot) |

| 国内導入実績 | 43万社・月間利用者国内1位 | (参考)大企業中心、国内シェア2位程度 |

| 売上成長 | 年40%超の成長率・2023年売上64.8億円 | 世界全体で高成長、2021年にSalesforceが買収 |

差異・ローカライズ

Chatworkは「日本企業文化に適したシンプルさ」を重視しており、あえてSlackにあるスレッド(返信ツリー)機能を搭載していません。これはITリテラシーの高くない利用者でも迷わず使えるようにするためで、中小企業でも受け入れやすい設計です。

またChatworkはタスク管理機能や外部ユーザーとのやり取りのしやすさなど国産ならではの細やかな機能も特徴です。一方SlackはAPI連携や多機能性で勝りますが、Chatworkはあえて機能を絞り「クローズドな空間で完結する設計思想」を採っています。

料金面ではChatworkもフリーミアムモデルを採用し、中小企業でも導入しやすい価格帯に設定しています。

成果・成功度

Chatworkは国内利用シェア1位のビジネスチャットとなっており、登録ユーザー数664万、導入企業数43万社を誇ります。2023年5月時点の月間利用者数でも国内トップとの調査結果があります。SlackやMicrosoft Teamsが大企業中心に広がる中、ChatworkはメールやFAXが未だ主流の中小企業マーケットを開拓し、そこで地位を築きました。

売上も順調で、2023年12月期の売上高は前年比41%増の約64.5億円に達し、2021–23年の年平均成長率(CAGR)は43.5%と高成長を維持しています。2019年に東証マザーズ上場も果たしており、調達資金で営業体制を強化したことが成長を後押ししました。

評価・批判

Chatworkの戦略転換(グローバルから国内中小企業特化)について、業界からは「ニッチだが見捨てられていた市場を攻めた」点が評価されています。実際、国内のビジネスチャット導入率はまだ19%程度で伸び代が大きく、そこに焦点を絞った判断は奏功しました。

一方、「機能がシンプル過ぎて物足りない」「UIが旧態依然」との指摘も一部にはあります。しかしChatwork自身は「誰もがやりたがらない市場だからこそ価値がある」と強調しており、今後はチャット上に業務代行サービス(BPaaS)を載せる新戦略も打ち出しています。総じて、Chatworkはグローバル覇権こそ逃したものの、日本流にローカライズして堅実な成功を収めた例と言えます。

BASE|モデル:Shopify

BASE(ベイス)は、誰でも簡単にオンラインショップを開設できる国内向けプラットフォームです。そのビジネスモデルはカナダ発のShopifyに倣ったものと言え、「ネットショップ開設のSaaS」というコンセプトを日本市場にローカライズしています。

Shopifyが月額課金モデルで世界175か国・170万以上の事業者に利用される巨大サービスであるのに対し、BASEは初期費用・月額費用ゼロで個人や小規模事業者でも気軽に始められる点を特徴としています。

| 項目 | BASE | Shopify |

|---|---|---|

| 開始時期 | 2012年創業、2013年サービス開始 | 2006年創業、2010年代に世界展開 |

| 料金モデル | 月額無料、手数料6%(決済3%+サービス3%) | 月額制(3千円台~)+決済手数料約3% |

| 強み | 初期費用ゼロ、操作が簡単、日本向け決済完備 | 拡張性・自由度、高度な分析、多言語通貨対応 |

| 累計開設数 | 230万ショップ(2024年) | 全世界170万ショップ以上 |

| 年流通総額 | 約1,600億円(2024年見込) | 約20兆円(Shopify全世界GMV, 2021年)※ |

差異・ローカライズ

料金体系が両者の大きな違いです。Shopifyは基本月額制(最安約3,650円/月~)+決済手数料ですが、BASEは月額無料で売上発生時のみ手数料徴収というモデルを採用しています。

具体的にはBASEのスタンダードプランでは決済手数料3% + サービス料3%を売上時に差し引く形で収益化しています。このモデルは、日本の個人事業者には「固定費なし」で始められる安心感を与え、市場開拓に奏功しました。機能面では、Shopifyが豊富なアプリ拡張や多言語・多通貨対応を備え越境ECにも強いのに対し、BASEは機能を絞りシンプルさを優先しています。

デザインテンプレートや拡張機能(「BASE Apps」)もありますがカスタマイズ自由度は限定的です。一方で、コンビニ決済やキャリア決済など日本独自の決済手段に対応している点はローカライズ上の強みです。

成果・成功度

BASEは日本国内で大きな普及に成功しました。累計開設ショップ数は2024年末時点で230万店に達し、2020年のコロナ禍ではわずか1年で50万店の新規開設があったと報じられています。(参考:FinTech×EC支援で事業を連続創出できる理由とは?BASEのツーサイドプラットフォームに魅せられた山村・髙橋の躍動を追う | FastGrow)

流通取引総額(GMV)も急拡大しており、2020年4-6月期には前年の3倍となる310億円/四半期に達し、その後も2024年Q4には439億円/四半期と成長を続けています。年間流通総額は直近で1,600億円規模、2024年12月期の売上高は91億円に上りました。

こうした成長を背景にBASE株式会社は2019年に東証マザーズ(現グロース)に上場し、EC支援事業や決済・融資(後述のYELL BANK)など関連事業も拡大中です。

評価・批判

BASEは「日本版Shopifyの成功例」として評価される一方、そのビジネスモデル特有の課題も指摘されています。まず手数料モデルの収益性について、売上規模が大きくなるとShopify等の月額制より割高になるため「売上が月20万円を超えたらBASEよりShopifyの方が有利」との分析があります。

実際、小規模ショップのビギナーにはBASE、大規模・本格運用にはShopifyとすみ分ける傾向があります。またBASEは入金サイクルが月1回(迅速な入金は有料オプション)である点や、独自ドメイン利用に制限がある点などに関してユーザーから不満の声もあります(Square社の比較記事でも「手軽だが入金の手間と手数料に注意」と指摘。

参考:ShopifyとBASEを比較!初心者におすすめのネットショップは?

他方、BASEが国内長者番付のような成功事例を数多く生んだことも事実であり、個人クリエイターや地方の小規模事業者のEC参入ハードルを下げた意義は大きいと評価されています。総じて、BASEは海外モデルを巧みにローカライズし、「無料で始められるEC」という市場を開拓した成功企業と言えます。

※ShopifyのGMV: 2021年約1750億ドル(約20兆円)と報道されています。

Kibela|モデル:Notion

Kibela(キベラ)は社内Wiki・ナレッジ共有ツールで、米国発のオールインワン情報管理ツール「Notion(ノーション)」に類似したコンセプトを持っています。2017年にスタートアップのビットジャーニー社によって提供開始され、日本企業の社内情報共有を活性化するプラットフォームとしてシンプルなUIと高いコストパフォーマンスを売りにしています。

Notionがドキュメント作成からデータベース管理まで幅広くカバーする世界的な人気ツールであるのに対し、Kibelaは当初「エンジニア文化の強いスタートアップ企業向けの社内Wiki」として普及しました。

| 項目 | Kibela | Notion |

|---|---|---|

| 提供開始 | 2017年(ビットジャーニー社) | 2016年正式公開(米国発) |

| 主用途 | 社内Wiki・ナレッジ共有 | ドキュメント作成・プロジェクト管理等 |

| 機能範囲 | 文書作成・コメント・簡易Wikiに特化 | 文書+タスクボード+DBなどオールインワン |

| 料金(月額) | ¥0(5ユーザー迄無料)、¥540/ユーザー | 無料プラン有、約¥1,650/ユーザー(Pro) |

| 導入実績 | 1万社以上 | 個人含め世界数百万ユーザー |

差異・ローカライズ

KibelaとNotionの違いとしてまず機能範囲が挙げられます。Notionがタスク管理やプロジェクトDBなど多機能なのに対し、Kibelaはテキストベースの情報共有に特化しています。

マークダウン記法での文書作成やコメント機能など基本は似ていますが、Kibelaは日本語環境での使いやすさや動作の軽快さにフォーカスし、UIもシンプルで直感的です。また料金面でもKibelaは安価に設定されており、スタンダードプランが一人あたり月額540円(税込)とNotion(約1,650円)の1/3程度です。国内企業向けにSAML認証などのエンタープライズ機能も実装しており、セキュリティポリシーの厳しい企業にも対応できるようローカライズされています。

参考:大企業向け高度なセキュリティ仕様「Kibelaエンタープライズ」を提供開始 - Kibela キベラ|自律的な組織になるナレッジ共有ツール

さらに「情報共有を習慣化する」というコンセプトで、社内SNS的なフィード表示やいいね機能なども備え、従業員の利用促進を図っています。

成果・成功度

Kibelaはニッチではありますが着実に導入社数を増やしています。公式サイトによれば導入企業は1万社以上に上り、2019年時点でユーザー数25,000人規模だったものがさらに拡大しています。特にITベンチャーや部署横断の情報共有ニーズが高い企業で採用が進み、Sansanやビズリーチなど著名企業でも利用事例があります。

もっともNotionそのものが2020年代に日本市場へ本格参入し個人から企業まで広く使われ始めたため、競合環境は厳しくなっています。Kibela単体の売上規模は非公開ですが、累計調達額は約1億円程度と小規模で、現在は導入支援パートナーとの連携やコミュニティづくりに注力している模様です。

評価・批判

利用企業からは「余計な機能がなく情報蓄積に特化している」「日本語検索の精度が高く使いやすい」など評価されています。一方でNotionやConfluence(ATLASSIAN社のWiki)と比べると機能不足を指摘する声もあります。

たとえばデータベース機能やカレンダー連携がないため、単なるドキュメント管理以上の活用には向かないという意見です。また社内Wiki系サービス全般の課題として「最初は盛り上がるが運用が続かない」問題がありますが、Kibelaでも継続利用の難しさを指摘する声があります。

そのため最近では「まずNotionを試し、要件に応じてKibela等国産ツールも比較検討する」という企業が増えています。ただし情報資産の国内サーバー保管や日本企業によるサポート体制を重視してKibelaを選ぶケースもあり、純国産の選択肢として一定の地位を築いていると言えるでしょう。

サイボウズ kintone|モデル:Salesforce

サイボウズ社の提供するkintone(キントーン)は、業務アプリ構築プラットフォームです。そのビジネスモデルは米Salesforce.comが提供するクラウドCRM/プラットフォームに範を取っています。

Salesforceは「ソフトウェアではなくサービスを」というSaaSモデルを1999年に提唱しCRMで世界シェアトップですが、kintoneは2011年に国産のローコードツールとして登場し、日本企業向けにより手軽で柔軟な業務データベース作成を可能にしました。

| 項目 | kintone | Salesforce |

|---|---|---|

| 提供開始 | 2011年(サイボウズ社内新規事業) | 1999年(米国創業、CRMに特化) |

| 主な用途 | 社内データベース・業務アプリ作成 | 営業支援(SFA)・CRM・業務プラットフォーム |

| 利用企業規模 | 小規模~中堅(現場主導) | 中堅~大企業(経営主導) |

| 国内契約社数 | 2.75万社(2022年) | ※Salesforce日本法人の顧客数は非公開 |

| 年間売上 | 104億円(2022年) | 約2兆7千億円(2022年、世界売上)※ |

差異・ローカライズ

kintone最大の特徴は非エンジニアでもドラッグ&ドロップで業務アプリを作れる点です。Salesforceも高いカスタマイズ性を持ちますが専門知識や認定資格者による開発が必要になるケースが多く、導入コストも高額です。

その点、kintoneは月額数万円から利用でき、IT部門でなく現場部門主導でアプリを作成・改善できるようにしたことで、日本の中堅・中小企業にも受け入れられました。また日本企業特有の要件(稟議フローや印刷帳票の出力等)に応えるプラグインや連携サービスが豊富に用意されているのもローカライズのポイントです。

UIも日本語で直感的に操作できるよう工夫され、サイボウズ社の他製品(グループウェア「Garoon」等)との親和性も高められています。価格体系はユーザー数課金で、Salesforceより導入障壁を低く設定しているため、数名規模からでも利用しやすくなっています。

成果・成功度

kintoneは国内SaaSプロダクトの成功例の一つです。2022年度に年間売上104億円を突破し(前年比+32.4%)、日本の単一SaaS製品で年商100億円規模に達した数少ない例となりました。契約企業数は2022年末時点で27,500社、その後も毎月550社以上が新規導入しており拡大傾向です。

東証プライム上場企業の3社に1社が何らかの形でkintoneを採用しているとも報告されています(多くは部署利用)。サイボウズ社全体でも売上の半分以上をkintone事業が占める柱に成長しました。特に2020年以降のDXブームで中堅企業に広く浸透し、Salesforceからkintoneへの乗り換え事例も見られます。

評価・批判

kintoneは「国産SaaSの成功モデル」「日本企業の草の根DXを支えるツール」として賞賛される一方、課題も指摘されています。肯定的な評価としては「現場の声をすぐ反映できる」「専門業者に頼らずに済む」といった現場主導の改善サイクルを実現した点があります。またパートナー企業によるエコシステム(追加プラグインや導入支援コミュニティ)が充実している点も強みです。

一方で批判としては、機能の限界が挙げられます。複雑な業務ロジックや大量データ処理では処理速度やUIが厳しく、最終的にSalesforceや専用システムの方が適しているケースもあります。また「ツール乱立で情報が分散する」という声もあり、kintone導入部門が増えすぎてサイロ化する弊害を指摘する向きもあります。

しかし総じて、kintoneはSalesforceのエッセンスを日本市場向けに再発明し、中堅中小の業務改善プラットフォームという新市場を切り拓いたと評価できます。

SmartHR|モデル:Zenefits/Gusto

SmartHR(スマートHR)はクラウド人事・労務管理SaaSです。米国で2010年代半ばに台頭したHR Techスタートアップ、特にZenefitsやGustoといった「従業員オンボーディングの効率化サービス」をベンチマークとして2015年に創業されました。

社会保険手続きや雇用契約の電子化といった煩雑な労務業務をクラウド上で簡便に行えるのが特徴で、日本では紙とハンコ主体だった人事労務領域に変革をもたらしました。

| 項目 | SmartHR | Zenefits(参考) |

|---|---|---|

| サービス開始 | 2015年(日本) | 2013年(米国) |

| 主要機能 | 入社退社手続オンライン化、社会保険・雇保電子申請、雇用契約電子化 | 入社手続オンライン化、従業員保険加入代行 |

| 収益モデル | 有料プラン(月額課金/従業員数ベース) | 当初無料+保険販売コミッション |

| 顧客規模 | 日本全国 中小~大手 約数万社 | 米国中心 中小企業 多数 |

| ARR | $100M(約130億円, 2024年) | ※Zenefitsは不明(急成長後に伸び悩み) |

差異・ローカライズ

SmartHRはZenefitsから大きなヒントを得て生まれていますが、そのマネタイズ方法と機能範囲において違いがあります。Zenefitsは当初「無料提供し、利用企業の従業員に民間保険を販売するコミッションで収益化」というモデルでした。

一方、日本は国民皆保険制度があり同じ手法は難しいため、SmartHRは従来型のサブスクリプション料金モデルを採用しました。またZenefitsは米国の医療保険手続きに強みがありましたが、SmartHRは日本の社会保険・雇用保険・年末調整といった行政手続きをオンラインで完結させる機能にフォーカスしています。

これは日本固有の煩雑な事務に合わせたローカライズで、電子申請システムとの連携やフォーマット自動作成など、国内法規に即した機能強化が図られました。さらにSmartHRは人事情報データベースとして社員名簿やワークフロー機能も備え、最近では勤怠管理・給与計算ソフトとの連携、従業員エンゲージメント分析といった周辺領域にもサービス拡張しています。

成果・成功度

SmartHRは日本のHR領域SaaSで最も成功した企業の一つです。顧客数は数万社規模に達し、従業員50名未満の中小企業から上場企業まで幅広く導入されています。ARR(年間経常収益)は2024年2月時点で1億ドル(約130億円)に到達しており、2023年の年間売上(実収益)約80百万ドルから大きく伸びています。

創業から急速に成長を遂げ、2022年時点で時価総額10億ドル超のユニコーン企業となりました。資金調達面でもシリーズDで156億円(評価額約1700億円)、さらに2024年7月にはKKR等から約140億円を調達するなど大型投資を引きつけています。

市場シェアについて公的な統計はないものの、「クラウド人事労務といえばSmartHR」と言われるほど高いブランド認知を得ています。競合にはマネーフォワード社のクラウド社労務やfreee人事労務、jinjer労務などがありますが、機能充実度と導入実績でSmartHRがリードしています。

評価・批判

SmartHRは「バックオフィスの非効率を徹底的に解消した」と多くの企業から高評価です。人事・総務担当者の大幅な工数削減(80%以上の時間短縮というケースも)を実現し、働き方改革に寄与したとの声があります。またUIの分かりやすさやサポート体制も評価ポイントです。

創業CEO宮田氏は米国Zenefitsのモデルをヒントにしつつ、日本のマーケットに最適化したと述べており、その判断は成功を収めました。ただし批判や課題もいくつか指摘されています。

まず、解約率の低下です。多くの企業が初期導入しているものの、一巡後の成長鈍化が懸念され、実際2022年前後には成長率が若干緩和したとの指摘があります(もっとも直近では再び高成長に戻していますが。また、サービス拡張に伴い競合との機能重複が増え、「勤怠や給与も一括でできる他社オールインワン型に乗り換え」というケースも出ています。

さらに2022年頃、一部メディアで「SmartHRは本当に生産性向上に寄与しているのか」といった論調もありましたが、これはサービス価値への疑問というより、バックオフィスDXブーム全体への懐疑的な視点でした。総合すると、SmartHRは海外モデルの長所と日本独自のニーズを融合し、国内HR SaaS市場を開拓した成功例と評価できます。

Wantedly|モデル:LinkedIn

Wantedly(ウォンテッドリー)はビジネスSNS・採用プラットフォームで、世界最大級のビジネスSNS「LinkedIn(リンクトイン)」の日本版とも称されます。2012年に仲暁子氏により創業され、「シゴトでココロオドル人を増やす」というビジョンのもとカジュアルな転職・採用プラットフォームを展開しています 。

LinkedInが主に職務経歴ベースで人材と企業をマッチングするのに対し、Wantedlyは企業の理念や社風に共感して集まることを重視した点が差別化です。

| 項目 | Wantedly | |

|---|---|---|

| サービス開始 | 2012年(日本) | 2003年(米国) |

| 登録ユーザー数 | 400万人(国内) | 9億人以上(全世界) |

| 求人情報 | 給与・待遇記載NG 企業カルチャー重視 | 給与含む条件明示が一般的 |

| マッチング | 「話を聞きに行きたい」ボタンでカジュアル面談 | 職務経歴をもとにリクルーターからオファー |

| 収益モデル | 基本無料、採用成功課金やスカウト課金 | 求人掲載課金、人材検索サブスク |

差異・ローカライズ

Wantedly最大の特徴は、求人票に給与や待遇を記載させないルールです 。これは「条件よりもやりがい・ビジョンでマッチングする」という理念によるもので、他の求人媒体にはないユニークな方針です。このローカライズは日本の新卒就活文化や、転職に慎重な労働慣行にマッチし、特に20代の若手層に「まずは話を聞いてみたい」というカジュアルな採用スタイルを浸透させました。

またLinkedInが履歴書的プロファイル+リクルーター機能に強みを持つのに対し、WantedlyはSNSに近いタイムライン機能や会社ブログ(ストーリー)機能を持ち、企業が自社の魅力や日常を発信できるよう工夫しています。実名制SNSという点は共通ですが、UIやコミュニケーションのノリはFacebookに近く、社員と候補者がフランクに交流できる場としてデザインされています。

料金体系も違い、LinkedInが求人掲載や人材検索に高額課金するB2Bモデルなのに対し、Wantedlyは求人掲載基本無料(スカウト等のプレミアム機能や法人プラン課金)と低価格で中小企業も参加しやすいモデルです。

成果・成功度

Wantedlyは日本国内で登録ユーザー数400万人・登録企業数4万社を突破しています。この数字はLinkedIn日本ユーザー(200万人強と推定)を上回り、国内に限ればWantedlyが最大のビジネスSNSと言えます。2017年に東証マザーズ上場を果たし、2025年8月期1Qの売上高は約12.3億円、営業利益4.3億円程度と健全に推移しています。

成長率は年20%前後と安定成長段階にあります。利用企業は主にITスタートアップやベンチャーが多いですが、大手企業も自社のカルチャー発信目的で利用するケースが増えてきました。

ユーザー層は20–30代が7割以上を占め、その内27%がエンジニア職種というデータもあります。これは当初IT業界中心に広まったサービスであることを示しています。求人経由の採用実績も年々増えており、近年は海外展開(シンガポール等)や新規事業(社員エンゲージメント向上サービス)にも乗り出しています。

評価・批判

Wantedlyは「日本版LinkedIn」として、日本の転職市場に新風を吹き込んだと評価されます。特に転職が一般的でなかった新卒数年目の若手層に対し、企業訪問や交流というカジュアルな導線を作った功績は大きいです。

「給与ではなくビジョンで人が動く」というコンセプトは共感を生み、多くのスタートアップがWantedly経由でカルチャーフィットする人材を採用した事例があります。一方で批判もあります。まず「給与非公開」については賛否があり、「結局入社後のミスマッチを生むのでは」「条件を隠すのは不誠実」との指摘も一部では聞かれます。

しかしWantedly側も近年はガイドラインを柔軟化し、必要に応じ待遇開示するケースも増えています。また「応募のハードルが低すぎて冷やかし応募が多い」という採用担当者からの声もあります。誰でも気軽に応募ボタンを押せるため、本気度が低い候補者が増えがちという問題です。

この点はWantedlyが母集団形成を重視するサービスである裏返しでもあります。さらにLinkedInほどにはプロフィールが詳細でないため、スキルマッチの精度では劣るとも言われます。しかし、日本の採用文化に合わせて**「まず会って話す」ことを促進したWantedlyの功績は大であり、ユーザーからは「会社の雰囲気を知ってから応募できるので安心」「書類より人柄重視なのが良い」といった好意的な意見が多数です。

総じて、Wantedlyは海外モデルを単純コピーするのでなく日本の雇用文化に適した形へと再構築した成功例と評価できます。

クラウドサイン|モデル:DocuSign)

クラウドサインは弁護士ドットコム株式会社が提供する電子契約サービスで、米国の電子署名サービスDocuSign(ドキュサイン)を手本にした日本版サービスです。

2015年にサービス開始し、「契約を締結から管理までクラウドで完結する」プラットフォームとして日本市場を開拓しました。紙とハンコの契約文化が根強かった日本において、クラウドサインは法的有効性を担保しつつ使いやすいUIで急速に普及しました。

| 項目 | クラウドサイン | DocuSign |

|---|---|---|

| サービス開始 | 2015年(弁護士ドットコム) | 2003年(米国) |

| 対応言語 | 日本語専用(契約相手も日本企業中心) | 英語他21言語(グローバル対応) |

| 導入企業数 | 14万社以上 | 全世界100万社以上 |

| 国内市場シェア | 売上シェア約23.5%で1位 | 日本では2位(グローバル1位) |

| 特徴機能 | 契約書テンプレ、日本の契約慣行に対応 | 高度な認証オプション、多様な電子署名方式 |

差異・ローカライズ

クラウドサインとDocuSignの違いは、主に対応言語・法規と市場戦略にあります。DocuSignはグローバル対応の英語UIで、多言語サポートもありますが、日本の印影文化や契約書体裁への細かな配慮は十分ではありませんでした。

それに対しクラウドサインは日本語UIで操作が簡単な上、契約書のひな型提供や稟議フロー対応など日本企業が求める機能を備えています。また、日本の電子帳簿保存法や電子署名法に準拠した形でサービス設計されており、契約相手が押印文化に慣れていても受け入れやすいよう、「署名完了証明書」に印影画像を表示できる機能などローカルニーズに応えています(DocuSignには無い日本独自機能)。

価格面では、クラウドサインは利用文書数などに応じた月額料金で、DocuSignと同等かやや安価に設定されているようです。さらに営業戦略として、クラウドサインは日本法務市場での信頼を武器に自治体や法律事務所との連携を進め、国内での認知度向上に成功しました。

成果・成功度

クラウドサインは電子契約サービス市場で国内シェアNo.1を獲得しています。富士キメラ総研の調査(2022年)によると、国内主要5社中クラウドサインが売上シェア23.5%でトップ。また利用企業数は2021年1月時点で14万社以上と報じられています。

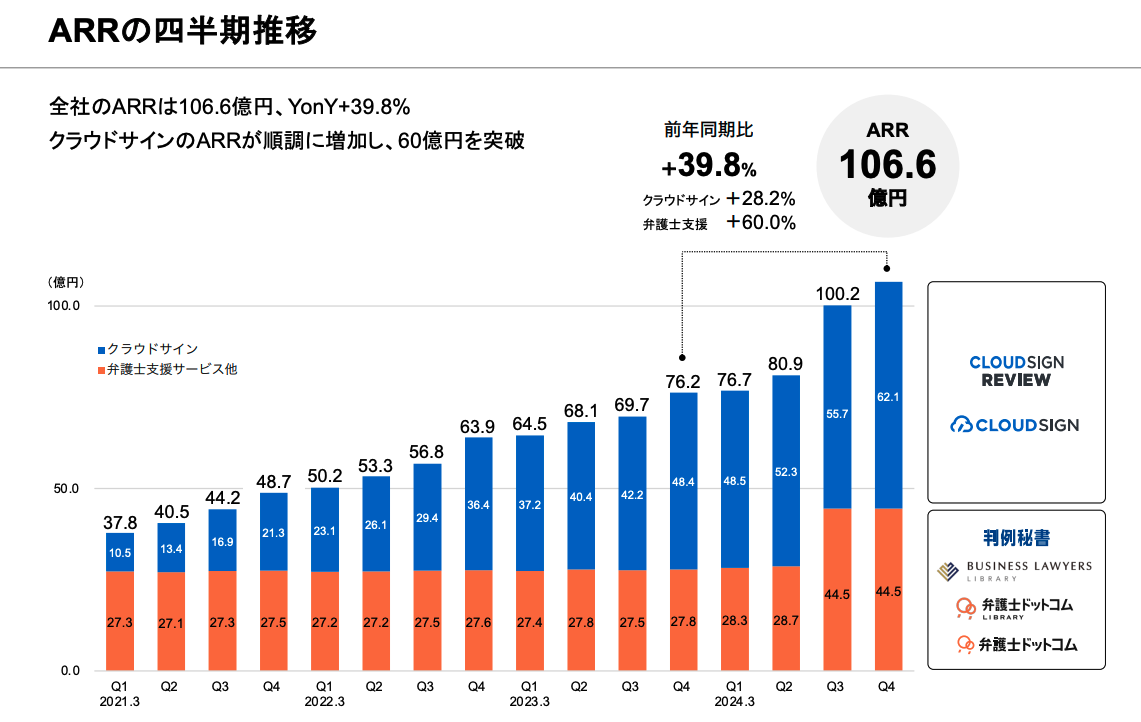

これは国内No.1の導入社数であり、「電子契約=クラウドサイン」というブランドを築きました。特に地方自治体への導入ではシェア約70%と圧倒的で、250以上の自治体がクラウドサインを採用しています。売上規模も拡大しており、クラウドサイン事業のARR(年定常収益)は2024年時点で60億〜72億円に達しています。

参考:クラウドサイン®の自治体導入数、250自治体を突破

2025年3月期第3四半期になると、弁護士ドットコム社全体のARR118.5億円の過半をクラウドサインが占めるまでになっており、同社の成長エンジンとなっています。コロナ禍で契約の非対面化ニーズが急増した2020年以降は、四半期ごとの売上高が前年比+30〜40%成長を続ける高成長事業です。

参考:https://contents.xj-storage.jp/xcontents/AS80401/6e832440/970b/445b/97f0/ebe393b49815/140120250211569089.pdf

評価・批判

クラウドサインは「ハンコ文化を打破した革新的サービス」として広く評価されています。日本の契約実務に精通した法律ポータル運営企業が手がけただけあり、法務部門や経営層からの信頼も厚いです。実際、「電子契約と言えばまずクラウドサイン」というほど認知されており、導入企業の満足度も高い傾向があります(契約締結時間が従来の1/10以下になった、印紙税コストが大幅削減できた等の成功事例が多数報告されています)。

一方で、課題としては競争激化が挙げられます。DocuSign自身も日本法人を通じて営業を強化していますし、GMOサインやNINJAサイン、Hanko Cloudなど国内競合も乱立しています。

このため顧客の大型案件では価格競争に晒される場面も出てきています。また、一部では「クラウドサインは本人認証の厳格さがDocuSignに劣るのでは」との指摘もあります(DocuSignは高度な署名方法オプションもあり)。しかし日本法では双方合意の証跡があれば足りるケースが多く、クラウドサインの方式で問題はないとの見解が一般的です。

総じて、クラウドサインは海外サービスを参考にしつつ、日本の商習慣・法制度に合わせて圧倒的なローカライズを施し、市場リーダーとなった成功例といえます。

freee|モデル:QuickBooks Online 等

freee(フリー)は中小企業・個人事業主向けのクラウド会計ソフトで、米国Intuit社のQuickBooks OnlineやXero(ニュージーランド発)といったクラウド会計サービスの日本版として2013年に登場しました。従来、会計ソフトはインストール型(弥生会計など)が主流だった中、インターネット上で帳簿付けから申告書類作成まで行える利便性を武器に市場を切り拓きました。

| 項目 | freee | QuickBooks Online |

|---|---|---|

| サービス開始 | 2013年 | 2001年(オンライン版) |

| 対象 | 日本の中小企業・個人事業主 | 主に北米の小規模事業者 |

| 会計基準対応 | 日本基準(消費税・各種届出対応) | 各国(米国基準中心) |

| ユーザー数 | 約40万事業所 | 数百万(全世界) |

| 2022年売上高 | 139.9億円 | 約¥5000億(Intuit全体、QB含む) |

差異・ローカライズ

freeeは海外のクラウド会計と基本思想は同じですが、日本の会計・税務制度に合わせた細かな機能調整がなされています。例えば消費税の複数税率対応や減価償却の償却方法、勘定科目体系など日本基準に最適化されています。

また銀行明細の自動取込機能についても、日本の各銀行のウェブ明細からのスクレイピングやAPI連携を独自に実装し、海外サービスではカバーされない地方銀行にも対応しました。さらに青色申告決算書や確定申告書の電子提出に必要な様式生成など、日本の税務申告フローに直結する機能を備えた点もローカライズの巧みさです。

UI面では簿記知識のない人でも使えるシンプルさを追求し、仕訳の自動提案機能(「自動で経理」)など独自の工夫があります。料金プランは月額数千円からで、これはQuickBooks等と同程度ですが、freeeの場合は人事労務ソフト等とのセット割引など日本のバックオフィス実情に合わせたプラン展開をしています。

成果・成功度

freeeはクラウド会計分野で国内シェアトップクラスとなりました。ユーザー企業数は約40万社に上り、同業のマネーフォワード クラウド会計と二強状態です。2019年に東証マザーズ上場し、2022年6月期の連結売上高は139.9億円と前年比+36.4%の高成長を維持しています。

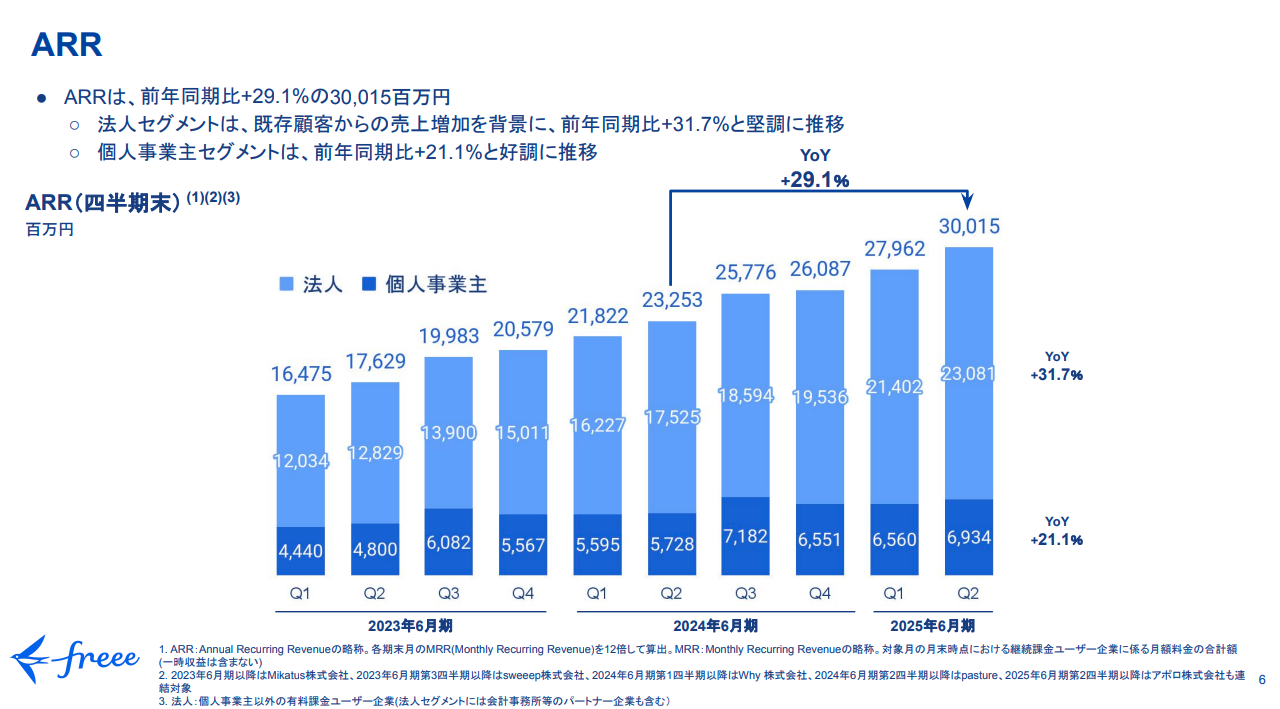

ARRも順調に積み上がり、2025年6月期の時点でARR300億円(前年同期比+29.1%)に達したと報じられています。これは年額ベースで見たサブスクリプション収益であり、顧客の継続率が高いことを示します。

freee自体は会計ソフトからスタートしましたが、今では人事労務や給与計算、会社設立支援などスイート製品を展開し、SMB向け業務SaaSのプラットフォーマーとなりつつあります。ユーザーからの支持も高く、弥生等旧来ソフトから移行する動きが続いています。

評価・批判

freeeは「日本のスモールビジネスをテクノロジーで支える存在」として評価されています。特に会計知識のない起業家でも簡単に使える点や、銀行・クレカ明細と連動して記帳を自動化する仕組みは画期的でした。

バックオフィス業務の効率化に大きく寄与したとの声が多く、中小企業のDX推進を象徴するサービスと見なされています。一方で課題として、「簿記の細かい調整がしにくい」「仕訳の自動学習が誤分類することがある」などプロ会計士からは機能不足を指摘されることもあります。

ただfreee自身はターゲットを専門家ではなく事業オーナーに据えており、ある程度の割り切りは戦略上妥当と言えるでしょう。また近年は成長の鈍化や赤字幅拡大への懸念も投資家から示されていますが、M&Aやエンタープライズ進出などで新たな活路を探っています。

いずれにせよ、freeeは海外の先行モデルを日本の法律・商習慣に合わせて展開し、マーケットリーダーとなった成功例として高い評価を受けています。

※Intuit社全体の2022年収益は約 $127億。その一部がQuickBooks関連事業。

まとめ

以上、日本国内のIT/SaaS企業で海外の成功モデルを模倣・ローカライズした主な事例を見てきました。それぞれの企業が参照した海外モデルと、日本市場への適応方法、成功の程度は以下の通りです。

これらの事例から、以下の知見が得られます。

- ローカライズの巧拙が成否を分ける: 単に模倣するだけでなく、日本の商習慣・制度・文化に合わせた機能調整や戦略転換が成功の鍵となっている(Chatworkの機能絞り込み、クラウドサインの法制度対応など)。逆に言えば、海外モデルをそのまま持ち込んでも日本市場では受け入れられにくいことを示しています。

- 未開拓ニーズの発掘: 海外で実績のあるモデルは日本でも潜在需要がある場合が多く、それをいち早くローカライズ提供することでマーケットリーダーになれる(SmartHRやfreeeのように、従来紙やエクセルで行われていた業務をクラウド化して支持を獲得)。

- 競合とのせめぎ合い: 模倣モデルで成功を収めても、国内外の競合参入により常に優位とは限らない。Slack vs Chatwork、Notion vs 国産Wiki、DocuSign vs クラウドサインなど、競争は動的であり、サービスの磨きこみと差別化継続が重要。

- 評価と批判のバランス: 新しいビジネスモデルは賞賛だけでなく批判も伴う。Wantedlyのように従来常識を崩すモデルには賛否があるが、自社の理念を明確に打ち出すことでユーザーセグメントの支持を得ている例もあります。批判を踏まえつつ、自社モデルを軸足ぶらさずに展開することが成功企業の共通点と言えます。

日本のSaaS企業は海外の成功モデルを巧みに取り入れつつ、本国市場のニーズに合わせた横展開(ローカライズ)戦略で成果を上げていることが分かりました。

それぞれのケースは自社の創意工夫も加わっており、単なるコピーに留まらない発展を遂げている点が興味深いと言えます。今後も海外発の革新的サービスをベンチマークに、日本発ならではの付加価値を載せたSaaS企業の台頭が期待されます。